触底反弹/车股强势 劵商荐上汽广汽吉利\大公报记者 张帅北京报道

作者: 日期:2022年08月02日

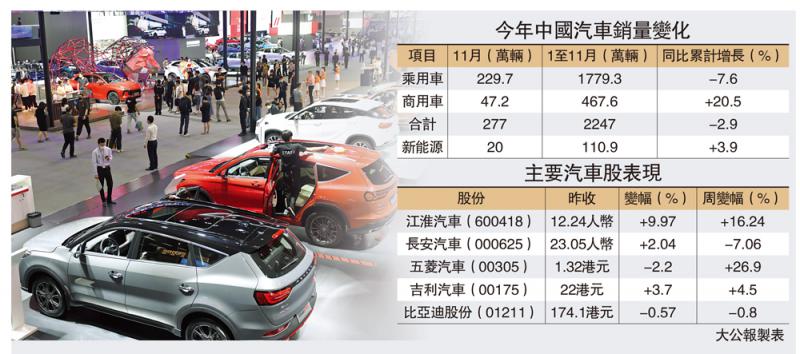

中国作为全球最大的汽车市场,行业复甦超预期,汽车股昨日逆势拉升。中国汽车工业协会(简称“中汽协”)昨日发布数据显示,截至11月底,中国汽车产销已连续8个月呈现增长,且销量已连续7个月增速在10%以上,11月产销量均创年内新高。中汽协预计,汽车市场全年销量为2500万辆,按年微跌2%,好於预期,新能源汽车有望在今年最后一个月突破22万辆的历史最好成绩。券商预计汽车板块将维持高景气度,建议关注处於新品周期的传统自主车企及新能源头部车企。

中汽协数据显示,11月中国汽车产销延续了增长势头,产销量均创年内新高,分别完成284.7万辆和277万辆,环比分别增长11.5%和7.6%,同比分别增长9.6%和12.6%。A股方面,虽汽车板块近月涨势微敛,但年内板块涨幅逾34%。

新能源汽车市场亦表现突出,数据显示,11月产销分别达到19.8万辆和20万辆。前11个月,新能源汽车产销111.9万辆和110.9万辆,累计销量同比增长3.9%。

浙商证券日前研报指出,新能源车供给端改善驱动需求端增长,预计2021年销量有望突破190万辆。自主品牌龙头车企长城汽车、长安汽车销量增速分别为24.3%和36.8%,主要得益於爆款新车放量,头部自主车企在品牌力、产品设计能力等方面,已与合资品牌相当,而在新能源和智能化布局上领先,未来有望获得更高的市场份额体现时间价值。

芯片短缺累部分车厂停产

值得一提的是,由於全球半导体芯片供应紧张,部分车企受到拖累。因为缺少芯片,12月初上汽大众有工厂停产两周,一汽大众也受到波及。业内人士称,由於芯片供应短缺,部分企业的生产可能在明年第一季度受到较大影响。

中汽协陈士华分析,从行业发展态势看,随着国内经济大环境的持续向好,以及促进消费政策的带动,市场需求仍将继续恢复。但当前国际环境仍然複杂严峻,不稳定性不确定性因素较多。近期出现的芯片供应紧张问题,将在短期内对汽车生产造成一定影响,行业生产节奏可能会有所放缓。另有分析人士预计,在国家的大力支持下,我国汽车芯片自主化将提速。

华创证券表示,芯片紧缺主要来自於疫情影响下,供应商无法快速增产,匹配下游需求超预期增长,预计12月起将维持6至9个月,估计12月全行业生产影响幅度可能在10%至20%。该事件属於行业整体影响,芯片紧缺会带来成本小幅上升,相对利空零部件,未必利空整车和经销商。

展望汽车行业2021年发展,中国乘联会判断,2021年车市将承接今年下半年以来的持续回暖趋势,增长势头较强。乘联会厂商预测团队预测,明年乘用车批发增速为9%,零售增速为7%,汽车整体销售增速为4%。

三四五线城市远未饱和

浙商证券认为,乘用车行业处於复甦的上行周期,本轮行业复甦主要受益於三四五线城市需求释放,由於目前三四五线城市千人保有量相对较低,市场远未饱和,我们认为行业复甦周期有望延续。

对於明年汽车行业投资机会,浙商证券推荐,上汽集团、吉利汽车。零部件方面,重点推荐确定性较强的特斯拉产业链核心标的拓普集团,大众MEB产业链的精锻科技、一汽富维等;建议关注华域汽车、新泉股份、星宇股份、科博达等。

华创证券建议,基本面上看好明年景气上行。推荐上汽集团、华域汽车、广汽集团、广汇汽车等。